Банки фиксируют рост спроса на кредиты со стороны населения, последним фактором поддержки рынка стало снижение Центробанком ключевой ставки до 8,25% . Как следствие вместе с этим по данным компании НБКИ, в России растет количество потенциальных банкротов по розничным кредитам. С февраля 2017 года их общее число увеличилось на 16% и составило 799,5 тыс. человек. Именно столько граждан имеют просроченный долг более чем в 500 тысяч рублей сроком свыше 90 дней.

Долги растут.

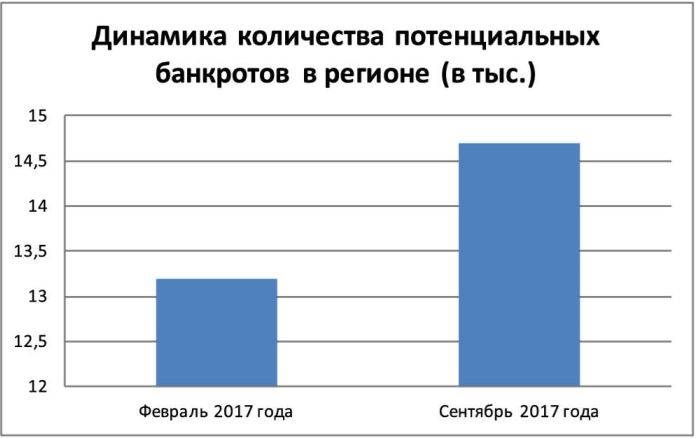

В Пермском крае число возможных банкротов увеличивается не такими темпами, как в России. За последние полгода в регионе число потенциальных должников возросло на 11,6%. Сегодня их насчитывается около 14,7 тыс. человек. В рейтинге по динамике возможных банкротов край занимает 74-е место из 83. Наибольший рост произошел в Забайкальском крае (36,8%), а наименьший в Чеченской Республике (4,7%).

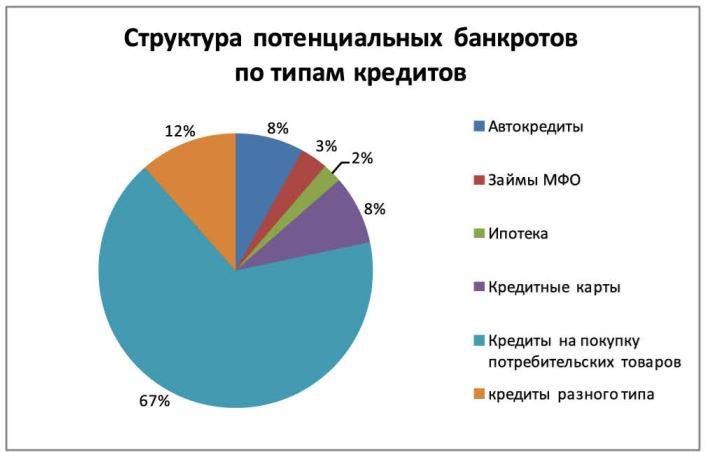

По данным исследования, большая часть просроченных платежей приходится на необеспеченные потребительские кредиты – почти 67% от общего числа. Именно у этого вида кредитования наблюдается прирост количества просрочек, за полгода они увеличились на 3,4%. При этом сократилась доля потенциальных банкротов по различным типам задолженности (–3,3%) и кредитным картам (–0,5%).

Источник — НБКИ.

«Причинами банкротства может выступать неоправданное стремление к покупкам в размерах выше возможности обслуживания займов, – комментирует аналитик компании Tele Trade Марк Гойхман. – Основная часть потенциальных банкротов – не те, кто берет кредиты на очень дорогостоящие покупки. Ипотечники составляют лишь 2,3%, а получатели автокредитов – 8,1%. Такие заемщики все же более взвешенно относятся к своему финансовому планированию. Их доля не растет среди потенциальных банкротов. Главным образом (66,9%) – это люди, взявшие кредиты на приобретение потребительских товаров. То есть в основном не те, кто вынужден брать кредиты для текущей жизни, а излишне увлеченные покупками без учета своих рисков. Поэтому вероятно ужесточение требований банков к таким заемщикам. Например, Сбербанк предполагает свернуть кредитование в торговых сетях к июлю 2018 года».

При этом другая часть аналитиков не считает, что банки начнут ужесточать требования к заемщикам. Экспертами не исключается вариант, что кредитные организации будут компенсировать просрочки по кредитам повышенной процентной ставкой. «На самом деле какого-то глобального ужесточения требований не произошло и, скорее всего, не произойдет. Просто в сложившейся экономической ситуации добросовестные заемщики предпочитают дождаться более стабильного финансового положения. В связи с этим увеличивается доля лиц, которые приходят за кредитами по негативным причинам (перекредитование и т.п.). Поэтому кажется, что банки стали ужесточать требования к заемщикам. На самом деле это не так. А с учетом стабилизации экономического положения в стране вряд ли это ужесточение будет актуальным», – говорит заместитель директора департамента аудита ООО «Инвест-аудит» Наталья Шилова.

Исследователи компании НБКИ также отметили рост выдачи займов по кредитным картам. За 8 месяцев 2017 года объем выданных кредитов в России достиг 203,5 млрд рублей, что на 29,3% больше, чем за аналогичный период 2016 года (157,3 млрд рублей).

Всему виной кризис.

По данным Единого федерального реестра сведений о банкротстве (ЕФРСБ), на начало 2017 года количество дел по банкротству в России составляло около 20 тыс., но уже в апреле оно поднялось до 35 тыс. В сравнении с аналогичным периодом прошлого года число банкротств увеличилось на 12,4%, до 3227. Центр макроэкономического анализа и краткосрочного прогнозирования указывает, что уровень банкротства превысил пиковое значение марта 2015 года. Эксперты уверены, что в большинстве случаев увеличение числа потенциальных банкротов связано с кризисом, начавшемся в 2014 году. «Рост инфляции, сокращение доходов населения и рабочих мест привели к росту должников, которые подпали под категорию потенциальных банкротов. Еще один фактор – это стабилизация уровня инфляции: заемщики, рассчитывавшие, что расплатятся с кредиторами за счет снижения курса рубля, ошиблись и оказались в сложном финансовом положении. Мы не думаем, что доля таких случаев очень велика, но исключать этот фактор вовсе не стоит», – отмечает генеральный директор сервиса онлайн-кредитования «Робот Займер» Сергей Седов.

На рост числа просроченных долгов в кризисный период повлияло и сокращение рабочих мест на крупных предприятиях. По данным ЕФРСБ, за первое полугодие 2017 года в процедурах банкротства находились более 40,5 тыс. предприятий, из них на стадии финансового оздоровления лишь 69. «В 2017 году наметилась новая волна банкротств предприятий, которая приводит к массовым сокращениям сотрудников и лишает их возможности отвечать по своим обязательствам. По данным Росстата, в 2017 году ликвидируется больше предприятий, чем регистрируется, что также свидетельствует о кризисном положении экономики. Все это приводит к увеличению числа безработных граждан, которые зачастую не в состоянии отвечать по кредитным обязательствам», – рассказывает Наталья Шилова.

Большую часть средств граждане отдают на погашение долгов. По расчетам РАНХиГС, сейчас у 10% банковских заёмщиков платежи за кредит составляют 50-70% от всех доходов, у 25% заемщиков – до 50% доходов, а у 4% платеж даже выше текущих поступлений.

Поскольку ситуация в стране с просроченными кредитами с каждым годом усугубляется, многие банки предлагают клиентам провести реструктуризацию, пересмотреть условия погашения долга. Однако некоторые специалисты уверены, что в итоге общая сумма выплат по реструктурированному кредиту будет больше, чем могла быть без реструктуризации. «Сейчас банки активно запустили инструмент реструктуризации долгов для мультизаемщиков, чтобы привлечь клиентов. И поскольку все-таки спрос рождает предложение, а не наоборот, то осмелюсь предположить, что какая-то часть заемщиков с просроченными кредитными обязательствами все же воспользуется этой возможностью», – рассуждает Наталья Шилова.

Законный банкрот.

С целью помочь людям, попавшим в «долговую яму», в 2015 году в силу вступил закон «О банкротстве физических лиц». Во время процедуры банкротства должник не имеет права платить по кредитам и другим долгам, а финансовые организации прекращают попытки взыскания средств с клиента. «При наличии предусмотренного законом документального подтверждения судья обязан признать человека банкротом. Однако такой гражданин должен быть готов к существенным временным и материальным затратам (от 50 тыс. рублей) и дальнейшим ограничениям (запрет выезда за границу, необходимость действий по реструктуризации задолженности)», – предупреждает Сергей Седов.

С появлением нового закона возрос риск фиктивных банкротов. В таком случае физическое лицо заведомо ложно объявляет о своей несостоятельности с целью получения отсрочки или списания долгов. Однако все опрошенные эксперты заявили, что на своей практике подобных ситуаций не встречали.

«Закон о банкротстве физических лиц вступил в силу два года назад, однако массового количества банкротств не наблюдается, – считает генеральный директор НБКИ Александр Викулин. – Пока признать себя несостоятельными решились порядка 5% граждан, формально подпадающих под действие данного закона. Это объясняется прежде всего тем, что банкротство для заемщиков – вынужденная и к тому же недешевая мера, прибегать к которой необходимо лишь в крайних случаях. Вместе с тем количество потенциальных банкротов растет достаточно тревожными темпами. Очевидно, что основной причиной такой динамики является снижение реальных доходов граждан, которым все сложнее обслуживать имеющиеся кредитные обязательства».

Финансовые эксперты прогнозируют, что в ближайшее время число потенциальных несостоятельных должников продолжит увеличиваться, но массового банкротства в стране ожидать не стоит. «Вполне вероятно, что число вынужденных банкротов и далее станет расти. Однако из потенциальных банкротов в реальные превращается малая часть. Это связано с тем, что в основном люди не стремятся идти на такую процедуру из-за её дороговизны, негативных последствий и прочего», – заявляет Марк Гойхман.

Источник — НБКИ.

Источник: Газета Business Class