В октябре 2015 года вступил в силу закон о банкротстве физических лиц — россиянам впервые позволили «цивилизованно» избавиться от своих долгов. По данным ЦБ, объем просроченной задолженности физлиц неуклонно растет и уже превысил 900 миллиардов рублей, а потенциальных банкротов в России больше 600 тысяч. Но идти в суды они не спешат — кто-то боится, что у него отнимут все имущество, у кого-то нет денег на адвоката, а многие просто не знают о существовании такого закона. Дождь объясняет, как проходит процедура банкротства и почему это неопасно.

Первым банкротом в России признали одинокую мать троих детей Дарью Расторгуеву, задолжавшую кредитным организациям 14 миллионов рублей. Суд решил выставить ее имущество на торги (У Дарьи к началу процесса оставался только автомобиль), а остальные долги аннулировать. На самом деле объявить себя банкротом может любой человек, независимо от того, есть ли у него работа и семейные обязательства.

Как бороться с коллекторами. И что будет, если перестать платить банку. Репортаж Родиона Чепеля.

Банкротство — это нормально

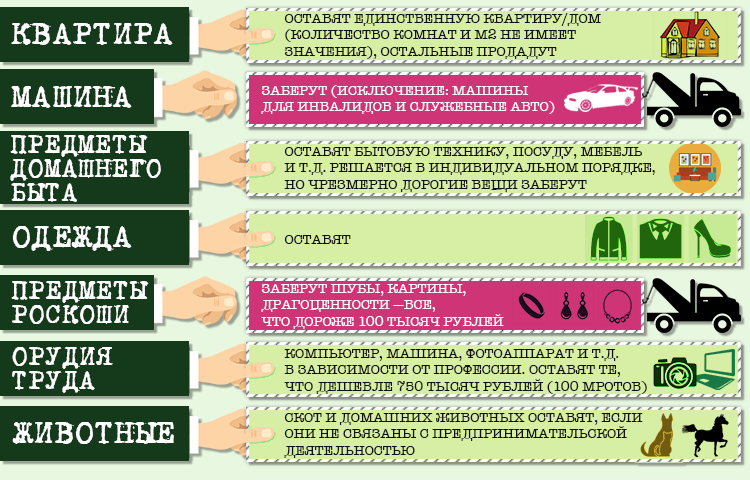

Тому, кого признают банкротом, списывают все долги. Решение принимает суд на основании того, что доходов человека не хватает, чтоб покрыть долг подобного масштаба. Если шансов выплатить долг в ближайшие три года нет, имущество подлежит распродаже, но квартира, если она одна, а также бытовая техника, если она не класса люкс, и техника, необходимая для работы (например, компьютер), у него забрать не могут.

«Даже если вы живете в пятикомнатной квартире, по закону суд не может вас заставить ее продать и купить апартаменты поскромнее», — уточняет Саркис Дарбинян, управляющий партнер юридической компании «Кредитная клиника». При этом если человек попытался скрыть какой-то заработок или имущество, или уволился с работы специально — в общем, если ситуация подстроена, это трактуется как уголовное преступление и карается лишением свободы сроком до трех лет и штрафом до 500 тысяч.

После списания долгов банкрот три года не может занимать руководящие должности и вести предпринимательскую деятельность, а в течение пяти лет он будет обязан при обращении за кредитом указывать, что был признан банкротом. Запрет выезжать за границу действует только во время процедуры банкротства.

Что забирают, а что нет:

Что нужно, чтобы стать банкротом

Банкротом может быть признан тот, у кого накопилось долгов больше чем на 500 тысяч рублей и кто не гасит их больше трех месяцев.

У 48-летнего Алексея (имя изменено) из Москвы нет работы, а банкам он должен 1,8 миллиона рублей. В конце весны он попросил суд признать его банкротом. В июне прошло первое слушание, второе, на котором суд примет окончательное решение, состоится в декабре.

На сбор документов (их список есть на сайте Арбитражного суда) может уйти несколько недель. Без помощи юриста, по словам Алексея, обойтись очень сложно. Помимо того, что адвокаты представляют интересы истца в суде, они берут на себя поиск арбитражного (финансового) управляющего. Он сопровождает процедуру банкротства: оценивает имущество и в случае реструктуризации долгов ведет управление финансами должника.

Заявление о признании себя банкротом подается в Арбитражный суд по месту жительства (можно на сайте суда). Услуги юристов за ведение дела стоят в среднем около 120 тысяч рублей. Иногда фирмы просят платить помесячно (Алексей платит 23 тысячи в месяц). Он предупреждает: к выбору юриста стоит подойти серьезно — в интернете много аферистов. Кроме услуг адвокатов, нужно будет оплатить две государственные пошлины — 6 и 10 тысяч рублей.

Официальное вознаграждение управляющего за сопровождение дела — 10 тысяч рублей плюс 2% от суммы, которую в итоге должник вернет кредиторам. В том числе из-за того, что управляющий получает так мало, закон о банкротстве пока и непопулярен в России, считает Дарбинян:

«Управляющие за такие небольшие деньги не хотят влезать в год такой процедуры. А если в итоге никто не захочет заниматься делом, то банкротство не состоится. Управляющий еще и в минусе может оказаться. В странах, где этот институт работает давно, установлены более рыночные отношения и есть понимание, что если вы хотите воспользоваться этой процедурой, то надо платить».

На что еще обратить внимание

Если у вас есть источник дохода и управляющий решает, что вы получаете достаточно, чтобы погасить долг за три года, суд может вынести решение о реструктуризации — должник не сможет самостоятельно распоряжаться своими доходами. Финансовый управляющий решает, сколько оставлять истцу (но не меньше прожиточного минимума), остальное пойдет на покрытие долга. Ставки по кредитам будут снижены до уровня ключевой ставки Центробанка (сейчас это 10,5%).

Если долги удастся выплатить за три года после реструктуризации, то заемщик не станет банкротом: его имущество не будет продано, а никаких юридических последствий не будет, объясняет Саркис Дарбинян.

К заявлению в суд нужно приложить опись имущества. Если отдать долги через реструктуризацию не получается, истец объявляется банкротом, а управляющий решает, что из имущества можно продать. Несколько месяцев уходит на то, чтобы финансовый управляющий выяснил все подробности — например, не спрятал ли должник что-нибудь ценное. За сокрытие имущества предусмотрен штраф до 500 тысяч рублей или срок до трех лет.

Национальная ассоциация профессиональных коллекторских агентств и Верховный суд прогнозировали, что возможностью обанкротиться до конца года воспользуются как минимум 200 тысяч человек. Но за девять месяц действия закона, по данным Международной конфедерации обществ прав потребителей, соответствующие заявления подали в суды только 23 тысячи (3%) потенциальных должников. Сказывается в том числе низкий уровень осведомленности (по данным Национального агентства финансовых исследований, о законе знают лишь 15% россиян, а 45% — только в общих чертах) и то, что сама процедура банкротства недешевая.

Источник: Дождь